É comum pautar os resultados de uma empresa com base apenas na demonstração de resultado, porém a performance e o riscos estão muito além da análise do lucro ou prejuízo.

Para analisar de forma eficiente uma empresa, é necessário antes de tudo conhecimento sobre o negócio, para posteriormente se debruçar sobre os números, sendo que a análise desses números deve incluir além da DRE, o Balanço Patrimonial e o Fluxo de Caixa.

Neste artigo o foco serão os números, para demonstrar como podemos automatizar tarefas e processos com Power BI, permitindo que o analista e gestor dediquem seus esforços apenas à análise.

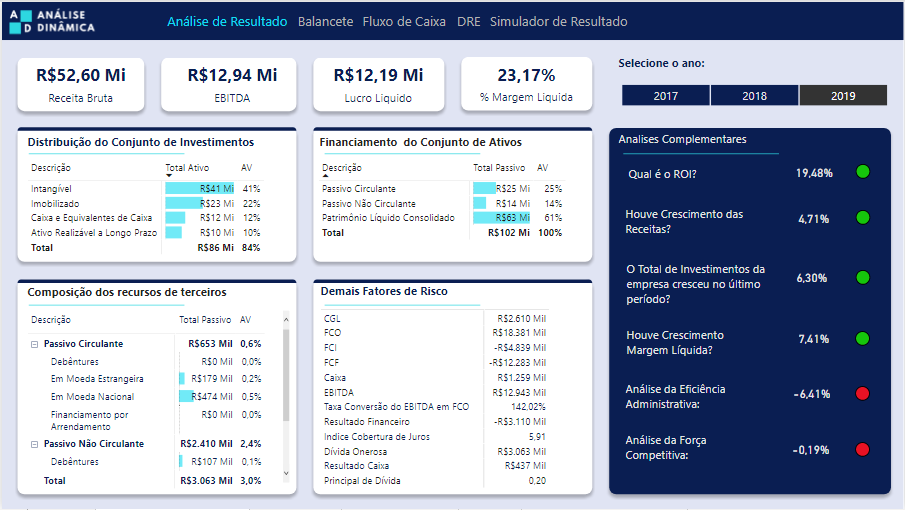

Logo abaixo na figura 01. Análise de Resultado, tenha um overview do que foi construído. Perceba que em apenas uma página, conseguimos destacar para o gestor os principais indicadores das demonstrações financeiras, facilitando assim sua tomada de decisão.

Automatizando com Power BI

Antes de partirmos para análise dos números em si.

Imagine o seguinte cenário:

- Todo mês você exporta o CSV do sistema

- Utiliza o Excel para tratar esse CSV, aquela famosa separação dos dados por vírgula ou outro delimitador

- Em seguida você faz alguns cálculos complementares

- E então cria uma tabela dinâmica para sumarizar esses dados e apresentar para o seu gestor

Com o Power BI tudo isso ficará automatizado, não precisa nem apertar botão para o robozinho processar seus dados, até isso é automático, parece mentira né.

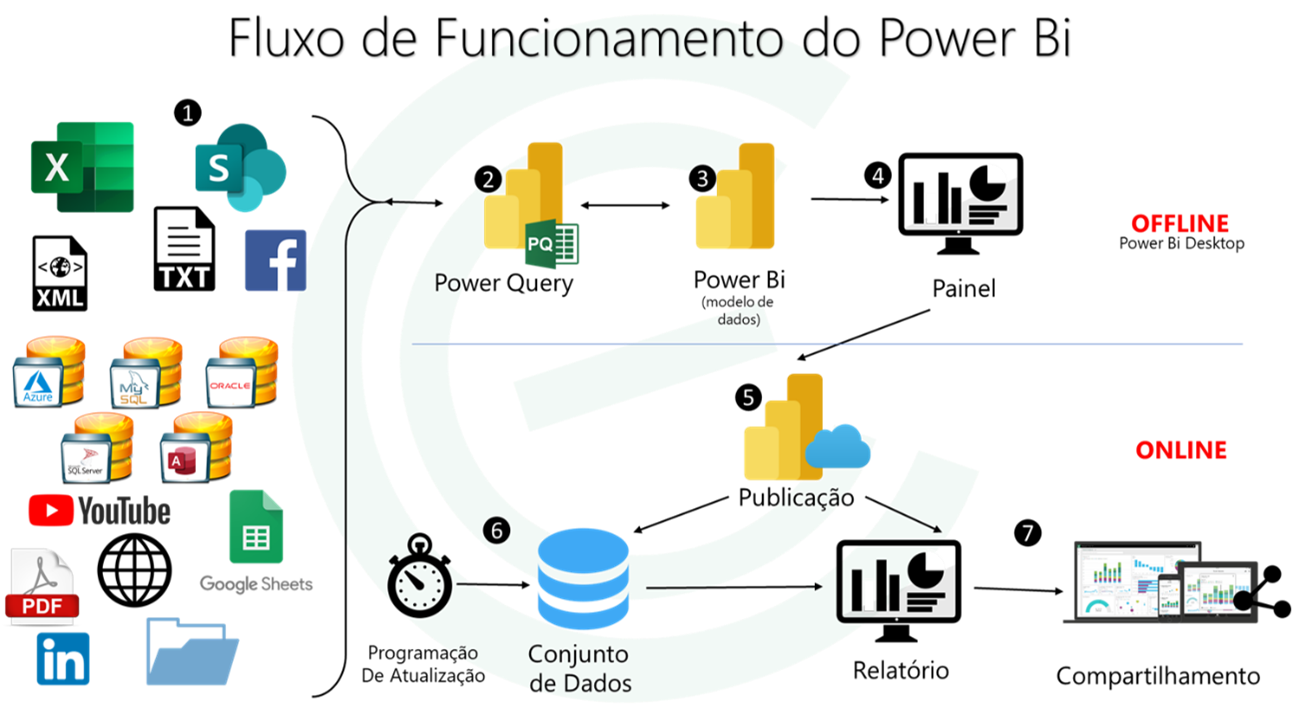

Vou te explicar de forma resumida como isso funciona:

1. Alguns exemplos de fontes de dados

2. No Power Query é feita a extração e tratamento dos dados

3. No Power BI desktop é onde ocorre a modelagem dos dados e criação de cálculos

4. Ainda no Power BI desktop são criadas as visualizações dos dados

5. No Power BI web é onde publicamos os dados

6. No Power BI web programamos a atualização, por exemplo, todo dia 30.

7. Então o relatório pode ser compartilhado com as pessoas que irão analisar esses números.

Pronto, seu único trabalho no mês seguinte é salvar o arquivo na pasta e então o relatório já está pronto para consumo e análises.

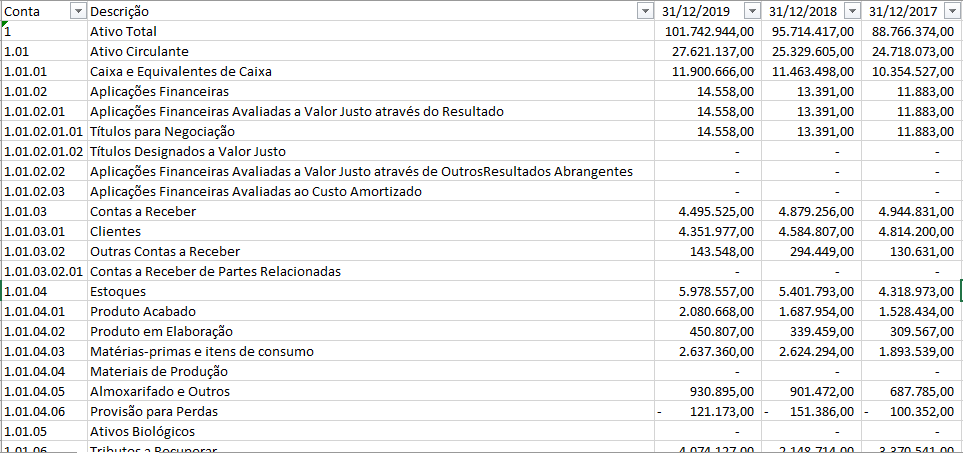

Abaixo, você pode ver a base de dados que utilizamos para este artigo.

Note que este é um modelo de demonstração anual, mas você pode aplicá-lo para acompanhar seus dados mensalmente.

Entendimento do Negócio

Não irei me estender sobre esse quesito, pois o objetivo neste artigo não é esse, a menção é para enfatizar que esse tópico não deve ser negligenciado.

O entendimento sobre o negócio é o alicerce da análise de performance empresarial, pois somente essa compreensão mostra o real significado dos números apresentados. Além disso é na fase de estudo do negócio, que podemos compreender qual é o objetivo dos acionistas e a partir disso entender se a empresa atende ou não tais objetivos.

Mas o objetivo não é o lucro? Essa análise com base apenas no lucro é muito superficial, o objetivo das empresas é auferir uma rentabilidade que justifique o custo de oportunidade do investidor.

“Custo de oportunidade é o preço que se paga por renunciar a um investimento. Você pode ter esse custo por aplicar seu dinheiro em um outro ativo ou por não investi-lo. Assim, essa oportunidade perdida é o potencial inexplorado de valorização”. BTG Pactual

Em outras palavras para justificar o custo de oportunidade, o retorno do investimento deve ser igual ou maior à taxa de livre de risco, que no Brasil é a SELIC.

Após entender o negócio, pode-se então partir para a análise dos números.

Perspectivas para Análise das Demonstrações

Existem 04 perspectivas que devem ser consideradas para analisar a performance financeira de uma empresa:

1. Característica e evolução das decisões de investimento

2. Característica e evolução das decisões de financiamento

3. Análise dos resultados, da rentabilidade e da qualidade das decisões de investimento e financiamento

4. Análise dos riscos de curto e longo prazo

Vamos utilizar o dashboard criado com o Power BI para falar mais sobre cada uma delas, evidenciando que, com essa ferramenta incrível podemos fornecer informações importantes para o gestor ao passo de 01 clique.

Característica e evolução das decisões de investimento

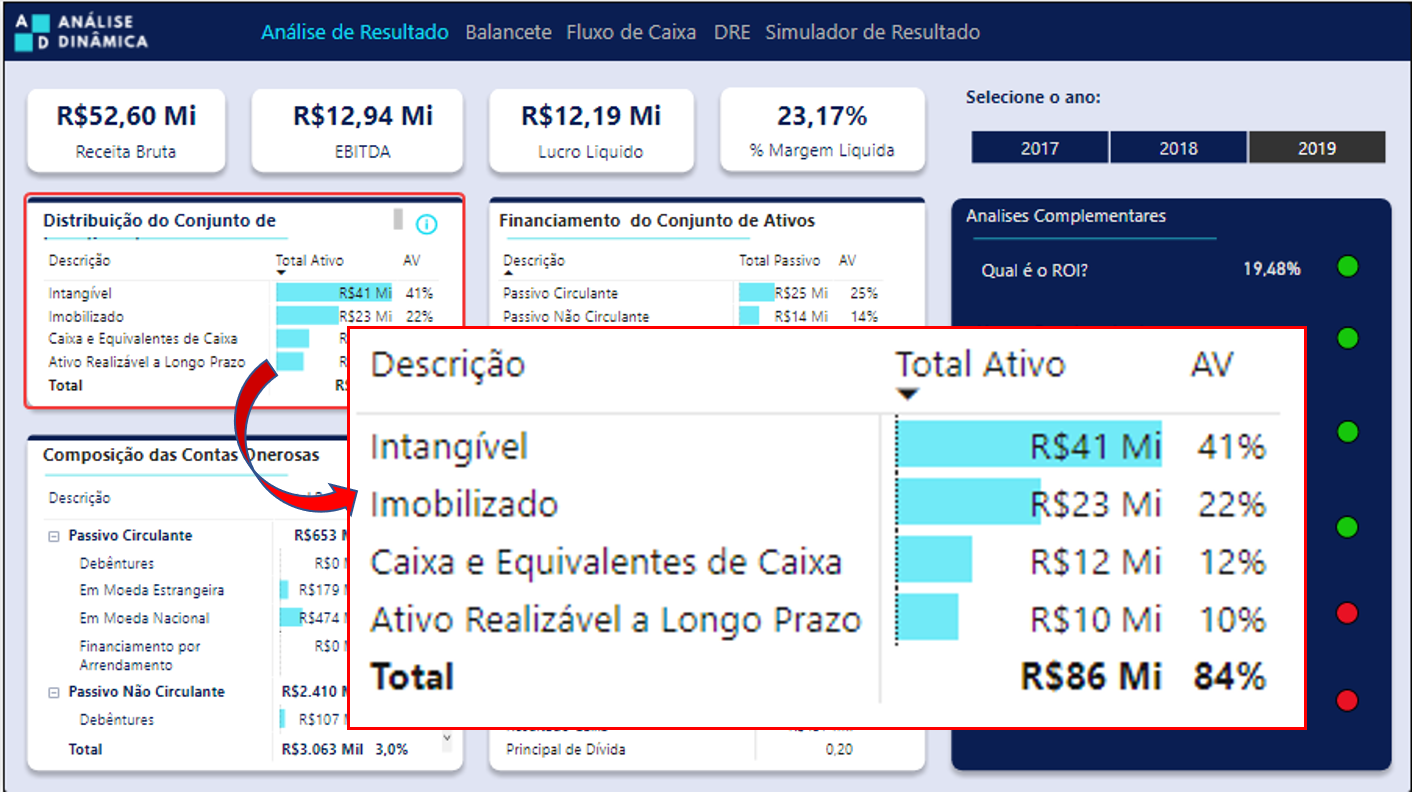

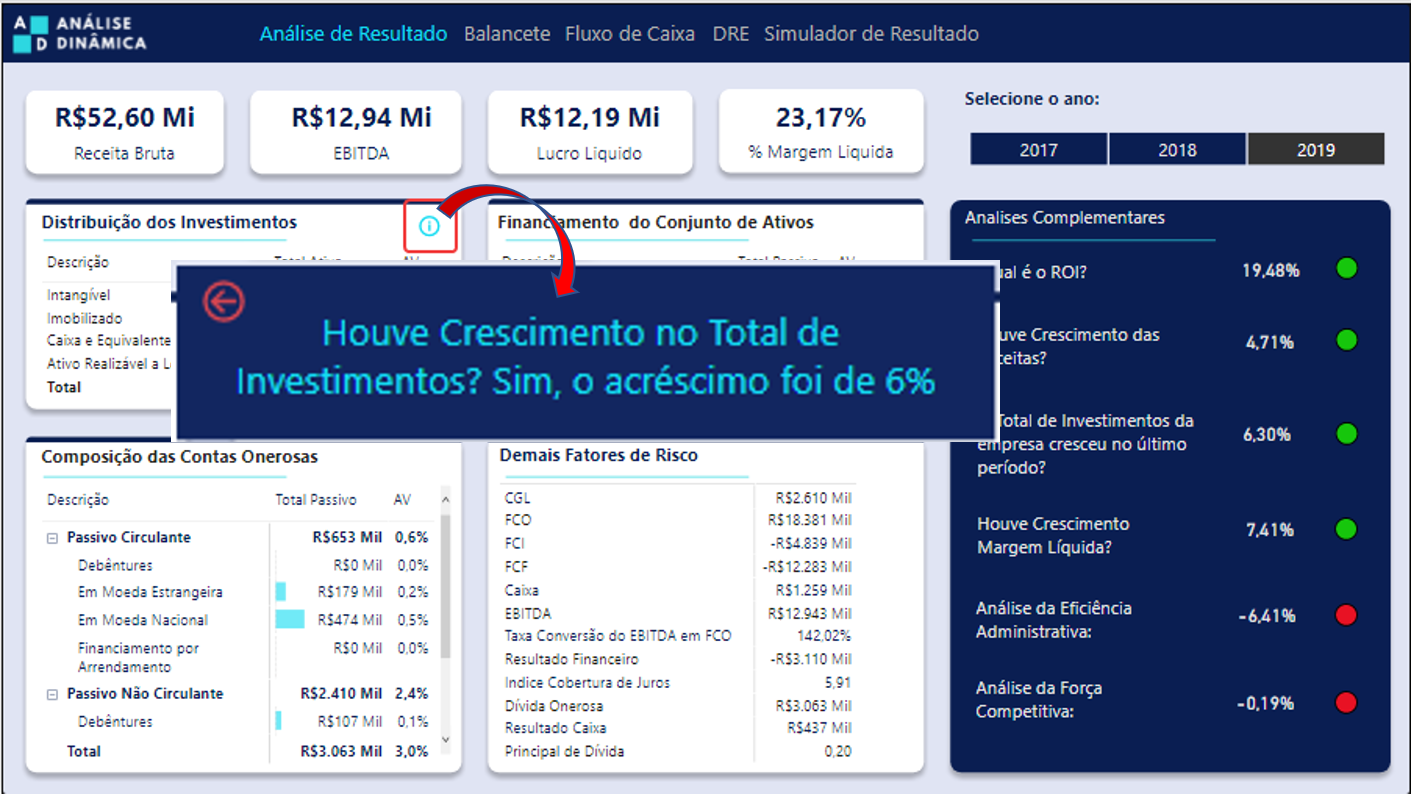

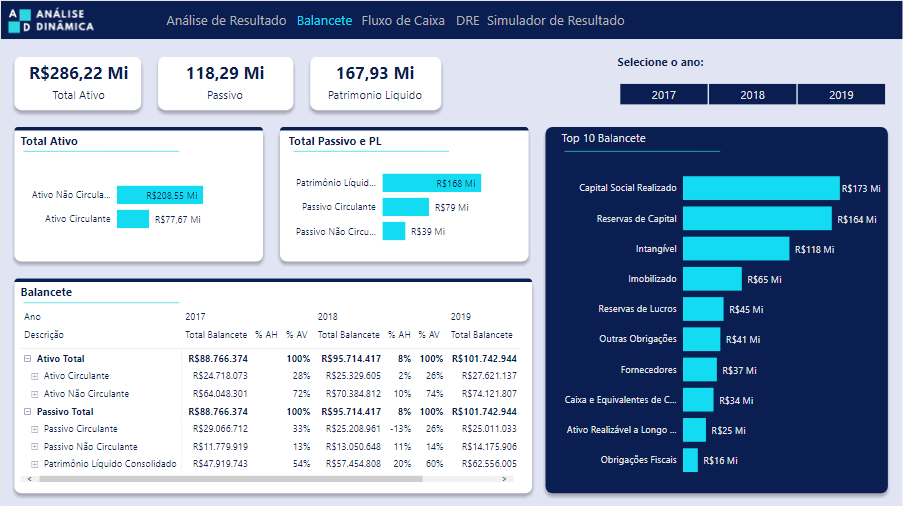

Nessa análise, o foco deve ser os ativos da empresa de modo a entender como a empresa distribui seu conjunto de investimentos, se houve crescimento no total de ativos no último período e de que forma esses investimentos evoluíram.

Analisando os maiores percentuais dos Ativos no Balanço Patrimonial, pode-se dizer que:

A empresa distribui seu conjunto de investimentos (ativos) da seguinte forma, 41% Intangível, 22% Imobilizado e 12% Caixa e Equivalentes.

Clicando em mais informações, abre um pop-up que responde se o total de investimentos da empresa teve crescimento em relação ao último ano.

Ainda com base nos ativos, temos que responder se o crescimento da empresa é saudável ou não, nesse caso aqui notamos que o crescimento maior é na conta de intangível 41%, mas para responder se isso é favorável ou não, é preciso conhecimento detalhado do negócio, e o foco aqui nesse caso são os números.

Dica: Intangível, é um tipo de ativo que não é físico por natureza, ou seja, não pode ser tocado. São exemplos desse tipo de ativo capital intelectual, know-how, licenças, marcas, patentes, protótipos, softwares, entre outros.

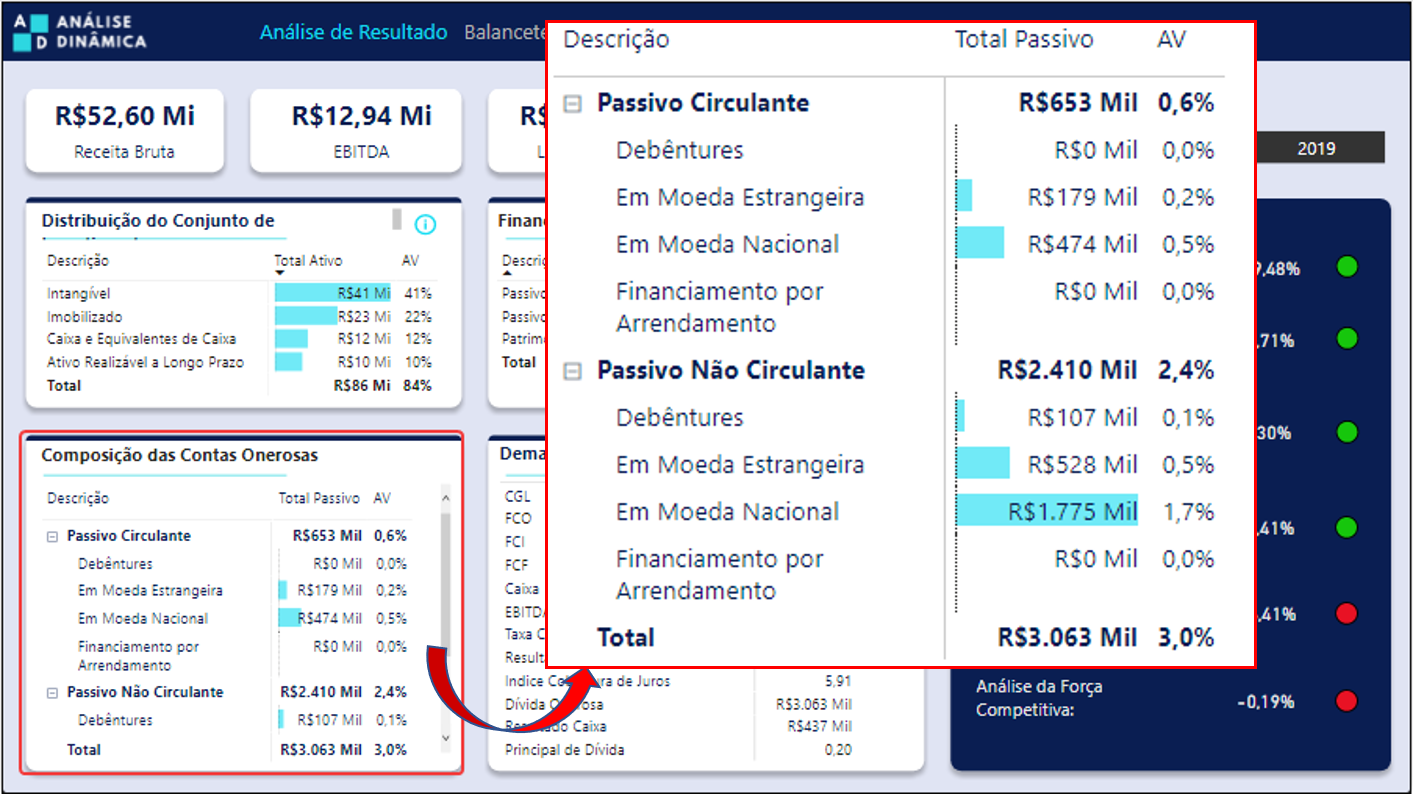

Característica e evolução das decisões de financiamento

Aqui o foco são os passivos da empresa, que expõe como está sendo financiado seu conjunto de ativos, como está a composição das contas circulantes e não circulantes considerando recursos de terceiros, como está a composição das contas onerosas (empréstimos, financiamentos e debêntures), e como a empresa está financiando o seu crescimento.

Dica: ao analisar os passivos, é importante observar qual o percentual de passivos consiste em passivos onerosos (pagamento de juros), qual o prazo dessa dívida e quem são os credores, pois um descasamento de prazo pode omitir a quebra de uma empresa.

**Descasamento de prazo: é quando por exemplo, uma empresa capta empréstimo de curto prazo para financiar investimentos de longo prazo, assim ela pode quebrar, mesmo que esteja crescendo.

Com base na análise vertical do passivo, podemos constatar que os ativos dessa empresa são financiados em grande parte pelos recursos dos sócios 61%.

Ao olharmos para a composição das contas onerosas (empréstimos, financiamento, e debêntures), notamos que em 2019 as contas onerosas representam 3%, e isso mostra um baixo risco financeiro.

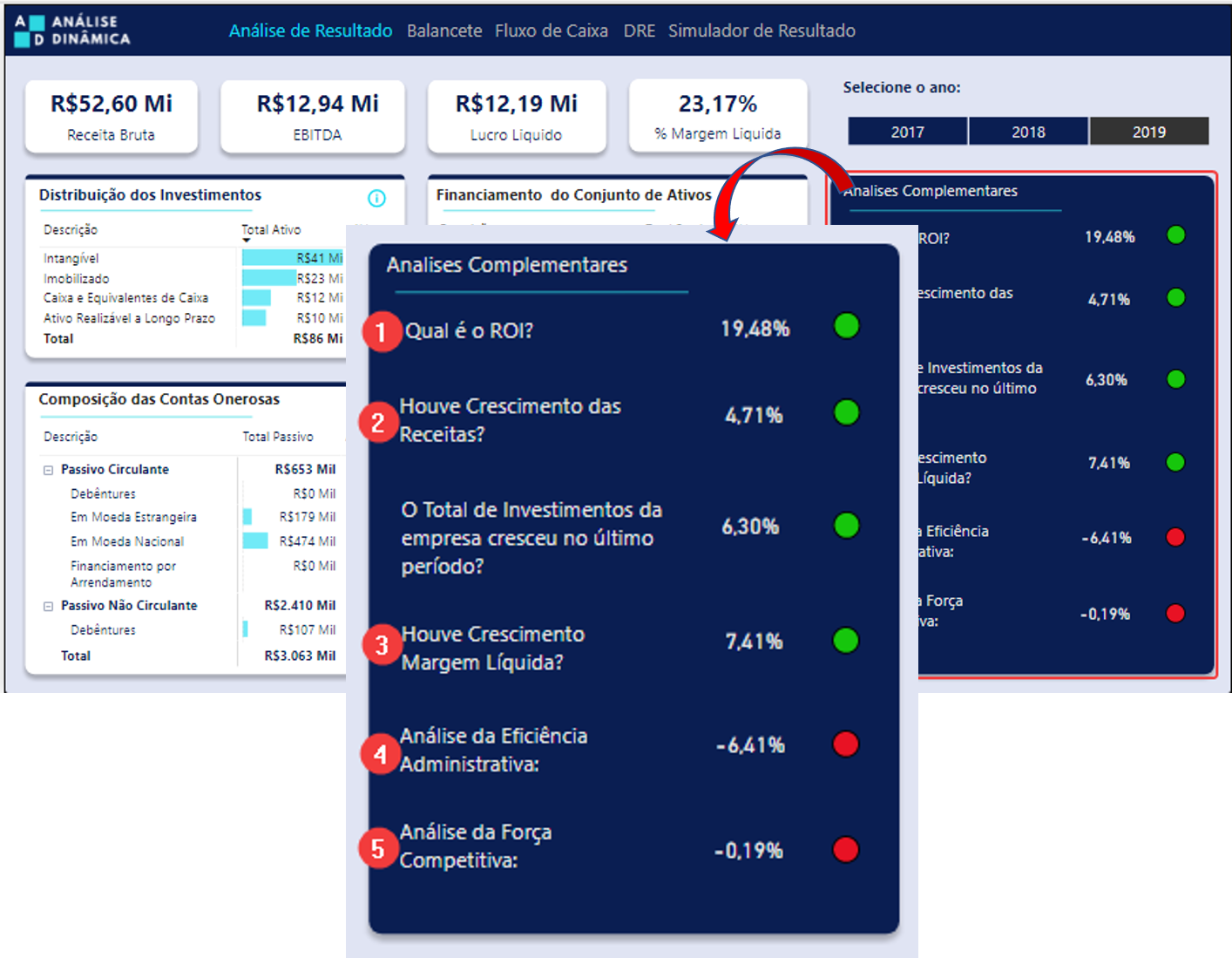

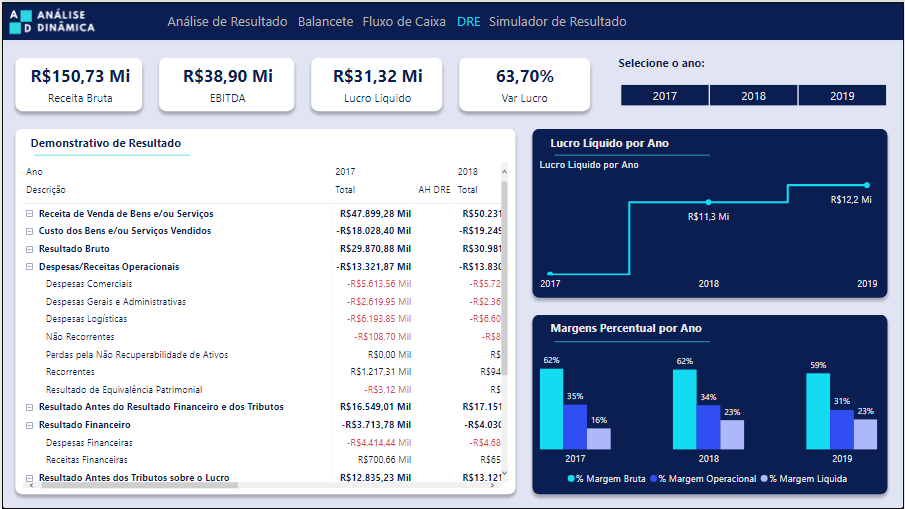

Análise dos resultados, da rentabilidade e da qualidade das decisões de investimento e financiamento

Nesta análise, o objetivo é mostrar se houve crescimento das receitas, se a empresa parece estar ganhando força com clientes e fornecedores (força competitiva), se houve ganho de eficiência administrativa e comercial, como as decisões de financiamento impactaram a geração de lucro líquido, e se houve crescimento da margem líquida.

Nessa fase incluímos também a análise da rentabilidade, ou seja, qual é retorno do investimento na empresa.

No destaque do lado direto do dashboard, respondemos aos questionamentos quanto à essa perspectiva, constatando que:

1. A rentabilidade é 19,48% contra uma SELIC anual oficial de 4,9% no ano de 2019.

2. O crescimento das receitas foi de 4,71%

3. A margem líquida cresceu 7,41%

4. Houve queda na eficiência administrativa de 6,41%

5. Houve queda na força competitiva de 0,19%

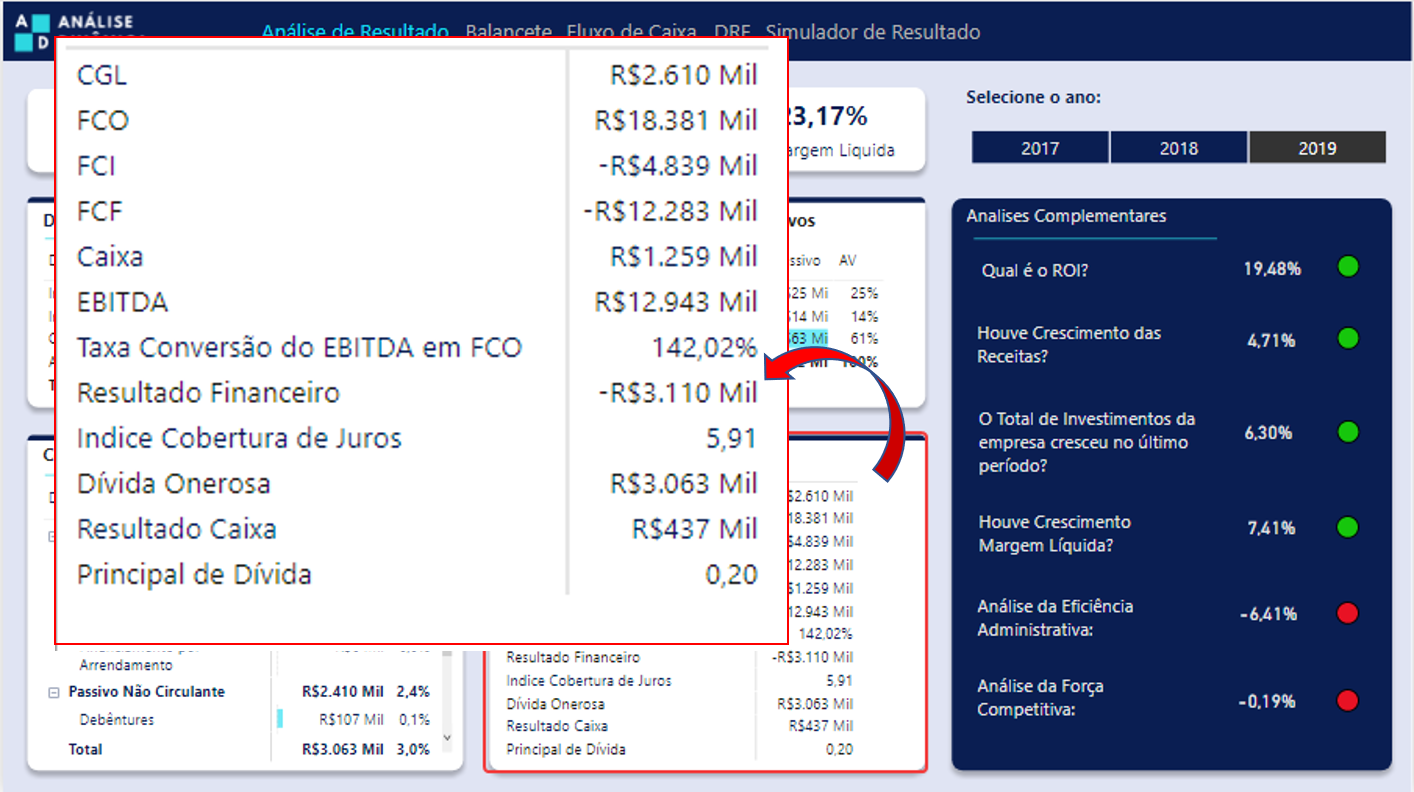

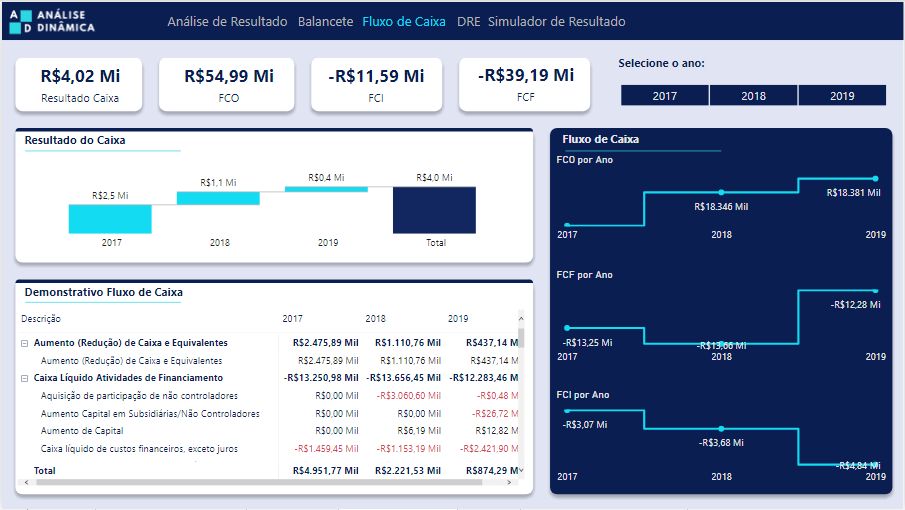

Análise dos riscos de curto e longo prazo

Esta análise é separada em 05 partes (rentabilidade, capital de giro líquido, geração e perfil dos fluxos de caixa, endividamento e itens off balance), e depende de indicadores presente na DRE, Balanço Patrimonial e Fluxo de Caixa.

- Rentabilidade: é considerada um risco quando não apresenta crescimento consistente, quando é menor que a taxa livre de risco e quando não provém das operações. Nós já falamos sobre a rentabilidade, mas perceba que aqui o olhar para ela é mais profundo, indo além do valor percentual.

- Capital de Giro Líquido: é dado pela diferença entres os ativos circulantes e passivos circulantes. Este indicador mostra risco quando é negativo, pois indica que o volume de recursos de curto prazo é que está financiando ativos de longo prazo.

- Geração e Perfil dos Fluxos de Caixa: nessa análise se constata se a empresa foi capaz de converter lucro em caixa.

- Capacidade de Pagamento de Juros e Principal de Dívida: com base no cálculo do ICJ (índice de cobertura de juros) podemos responder em quantos anos o EBITDA paga o principal da dívida líquida. O menor índice de cobertura de juros aceitável é de 1,0, valores menores indicam que a empresa não está conseguindo gerar caixa para honrar com os juros das suas dívidas.

- Itens off Balance Sheet: o risco de uma empresa não se reduz apenas aos itens do balanço financeiro, há muitas outras variáveis que não cabem no balanço, por exemplo, contingências trabalhistas, fiscais ou jurídicas, mudanças tecnológicas, instrumentos financeiros arriscados, entre outros.

Análise Detalhada

O relatório criado permite ainda, analisar com mais detalhes as demonstrações financeiras, Balanço Patrimonial, Fluxo de Caixa e DRE.

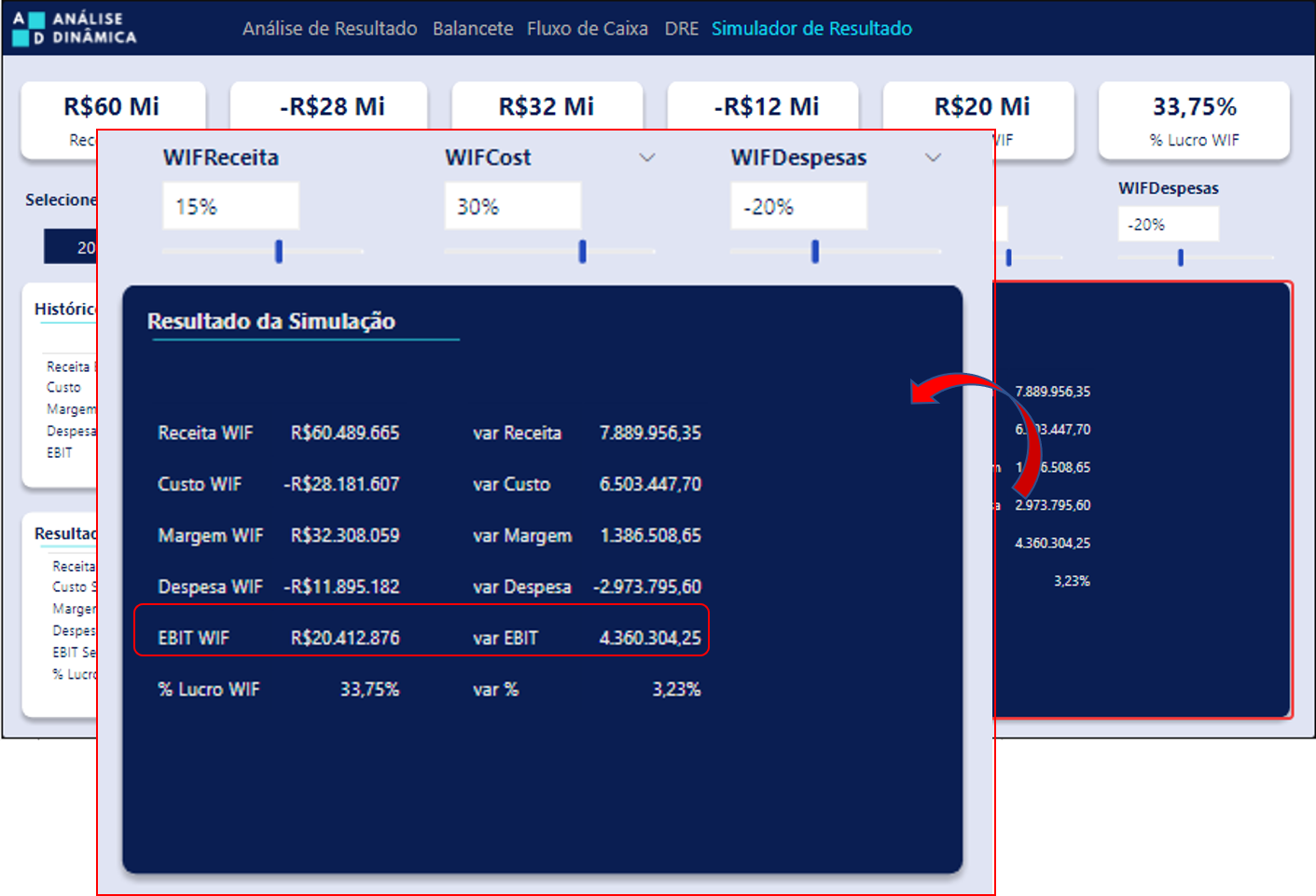

Simulador de Cenário

Um cenário muito comum, que encontrei nas empresas por onde passei, é a simulação com base num resultado passado, o famoso Forecast.

Isso ocorre quando o gestor quer verificar como ficaria o resultado dele no próximo mês em caso de mudanças em algumas variáveis como receita, custo ou despesa.

Qual analista nunca ouviu do gestor, calcula para mim qual será o resultado se a gente diminuir a despesa em X por cento.

Pensando nisso, esse relatório também contém um simulador, tornando possível que o gestor faça essas simulações durante as reuniões de discussão do resultado.

No exemplo abaixo, vemos que:

Com base no resultado do ano de 2019, se em 2020 a receita aumentar 15%, o custo 30% e a despesa diminuir 20%, o EBIT aumenta em 4 milhões.

Por hoje é isso, espero que após esse artigo, tenha ficado um pouco mais claro sobre o poder da ferramenta Power BI, e suas aplicações.

Abraços, Rose.